Учитывая огромные масштабы деятельности изучаемого предприятия и профессионализм его сотрудников очень трудно вносить какие-либо предложения по совершенствованию хозяйственных связей с покупателями и заказчиками. Однако, поскольку долгосрочные хозяйственные связи предполагают взаимовыгодные условия для деятельности обеих сторон, для предприятия МРУП «Агрокомбинат «Ждановичи» их итогом должно стать увеличение финансового результата. Поэтому, оптимальными предложениями, на наш взгляд, могут стать:

- расширение и оптимизация работы магазинов фирменной торговли;

- постоянное размещение рекламы в СМИ о своей продукции;

- скидки оптовым покупателям;

- сезонная доставка овощей (картофель, морковь, капуста, лук) физическим лицам;

- расширение ассортимента готовой продукции (консервирование, переработка (заморозка, сушка и пр.));

- замена и возврат брака, гнили.

Для оптимизации работы магазинов фирменной торговли можно предложить организацию отдела по доставке продукции на дом покупателям.

Рассчитаем эффективность предложения по повышению товарооборота вследствие организации отдела доставки.

Ожидаемая выручка составит:

- доставка будет осуществляться при сумме покупки от 0,35 млн. руб.

- планируемый поток заявок: 5 заявок в день;

- количество рабочих дней в году: 300;

- выручка в год: 0,35 млн. руб.*5*300 дней=525 млн. руб.

На наш взгляд, работа по организации данного отдела должна строиться следующим образом: на первом этапе необходимо закупить автотранспорт, которым будет осуществляться доставка, нанять дополнительный персонал (водитель-курьер, диспетчер по приему заявок, комплектовщики заказов (2 чел.)).

Затраты на закупку автотранспорта составят: 11 200$ (средняя рыночная стоимость) по курсу примерно 15000 рублей будет 168 млн. руб.

Поиск персонала включает в себя размещение объявления на сайте www.rabota.by (стоимость размещения логотипа в рубрике «Работа в ведущих компаниях» в месяц 4 200 000 плюс НДС 20% – 5 040 000 руб.) и прочие накладные расходы около 5 млн. руб. Итого 10 млн. руб.

Единовременные затраты по проекту сведем в таблицу 1.

Таблица 1 Единовременные затраты по проекту

|

Статьи затрат |

Сумма, млн. руб. |

| Закупка автотранспорта |

168 |

| Поиск персонала |

10 |

|

Итого |

178 |

Примечание. Источник: собственная разработка.

Текущие затраты по проекту представляют собой сумму затрат по следующим статьям: оплата труда дополнительно нанятого персонала (на первоначальном этапе это могут быть работники предприятия, оформленные дополнительно на 0,5 ставки по новой должности), отчисления от заработной платы, амортизационные отчисления, затраты на содержание автотранспорта (горюче-смазочные материалы и расходы на ремонт), рекламные листовки, размещение информации на кассах магазина и пр.

Учитывая данные, приведенные выше (количество дополнительного персонала (4 человека) и средняя зарплата) определяем, что:

- расходы на зарплату новым специалистам составят 4*2,1 млн. руб. (минимальная зарплата с 01.01.15)*0,5ставки=4,2 млн.руб. в месяц, а в год 50,4 млн.руб.

- отчисления от заработной платы составят:

- отчисления в фонд социальной защиты населения (ФСЗН) составляют 50,4*35%=17,64 млн. руб.

- обязательное страхование наемных лиц (платежи в Белгосстрах) составит 50,4*0,6%=0,3 млн. руб.

Прочие текущие затраты составят:

- амортизационные отчисления по транспортному средству рассчитаем линейным способом (на десять лет), они составят:

Атрансп.=168/10=16,8 млн. руб.

- затраты на содержание автомобиля составляют 34,6 млн. руб. (горюче-смазочные материалы (сумма взята из расчета расхода топлива в размере5 литровв день по цене 11 000 руб., получим в год 16,5 млн.), расходы на техобслуживание (около 4 млн. руб.) и прочие расходы 12,1 млн. руб.).

- затраты на изготовление рекламных листовок составят (данные по ценам – типография «Донарит» на 16.02.2015): стандартный размер А6(148х105мм), бумага мелованная 130 г/м.кв., двусторонняя печать, тираж 1000 экземпляров, стоимость за тираж 660 000 рублей с НДС. Заказ за год составит примерно 6 370 экземпляров (расход в месяц 530 штук), итого затраты на рекламу в год 4 197 600 рублей (4,2 млн. руб.).

Общие суммы текущих затрат сведем в таблицу 2.

Таблица 2 – Текущие затраты по проекту

|

Статьи затрат |

Сумма, млн.руб. |

| Оплата труда персонала |

50,4 |

| Отчисление в ФСЗН |

17,64 |

| Отчисления в Белгосстрах |

0,3 |

| Содержание автотранспорта |

34,6 |

| Амортизационные отчисления |

16,8 |

|

Рекламные мероприятия |

4,2 |

|

Итого |

123,94 |

Примечание. Источник: собственная разработка.

Рассчитаем размер прибыли от внедрения данного предложения:

- рассчитанная выше выручка составила 525,0 млн. руб.;

- текущие затраты 123,94 млн. руб.;

- выручка за минусом текущих затрат 525,0-123,94=401,06 млн. руб.

- валовой доход предприятия составит 30%, т.е. 401,06 млн. руб. *30%=120,32 млн. руб.

- чистая прибыль составит (валовой доход минус налог на прибыль (18%)) 98,66 млн. руб.

Используя вышеприведенные данные, рассчитаем срок окупаемости капитальных затрат.

Капитальные затраты окупаются за счет притока прибыли и амортизационных отчислений. Сумма этих двух показателей дает чистый финансовый поток (ЧФП).

В нашем случае он равен: ЧФП=98,66+16,8=115,46 млн.руб.

Срок окупаемости (на данный момент времени, без учета реальных изменений в будущем) рассчитывается по формуле (1):

(1)

(1)

где Е – единовременные затраты;

ЧФП – чистый финансовый поток.

Таким образом, срок окупаемости проекта равен:

Т=178/115,46=1,54 лет (1,54*12˜ 18,5 месяцев)

Показателем, который характеризует коммерческую эффективность любого проекта, является чистый дисконтированный доход (ЧДД, от. англ. NPV - Net Present Value), который представляет собой сумму планируемого потока платежей, приведенную к стоимости на настоящий момент времени. Или, по другому, чистый дисконтированный доход показывает абсолютную величину прибыли, приведенную к началу реализации проекта и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный.

Используя приведенные выше расчеты, можно рассчитать чистый дисконтированный доход (ЧДД) по следующей формуле (2):

(2)

(2)

где Sn – результаты (доходы) на n-ом шаге расчета;

Cn – затраты на n-ом шаге расчета;

n – номер года;

N – горизонт расчета (планирование реализации проекта);

Sn-Cn – выгода, достигаемая на n-ом шаге;

– коэффициент дисконтирования (Кд);

– коэффициент дисконтирования (Кд);

i – ставка дисконта (реальная величина, большая, чем ставка рефинансирования (ставка рефинансирования с 09.01.15 составляет 0,25), принимаем 0,26).

Рассчитаем коэффициент дисконтирования на 2015-2017 г.г.

Кд 2015=1/(1+0,26)0=1

Кд 2016=1/(1+0,26)1=0,8

Кд 2017=1/(1+0,26)2=0,64

Расчет показателя ЧДД представим в таблице 3.

Таблица 3. Расчет ЧДД от внедрения предложения по созданию отдела доставки товаров на дом покупателям

|

Наименование показателя |

Значение показателя по годам |

||

|

2015 |

2016 |

2017 |

|

| Сумма капиталовложений (СВ), млн.руб. |

178,0 |

- |

- |

| Чистый финансовый поток (ЧФП), млн.руб. |

- |

115,46 |

115,46 |

| Год расчета |

- |

1 |

2 |

| Коэффициент дисконтирования (Кд) |

1 |

0,8 |

0,64 |

| Чистый дисконтированный финансовый поток |

- |

92,37 |

73,89 |

| Экономический эффект нарастающим итогом |

-178,0 |

-85,63 |

-11,7 |

Примечание. Источник: собственная разработка.

Для большей наглядности анализ экономического эффекта нарастающим итого представим в виде графика на рисунке 1.

Рисунок 1. Экономический эффект реализации проекта

нарастающим итогом

Примечание. Источник: собственная разработка.

Как видно из таблицы 3 и рисунка 1, затраты от образования отдела доставки продуктов питания на дом покупателям окупятся через полтора года, и в начале 2017 года будет получена чистая прибыль.

При проведении анализа закупочной деятельности МРУП «Агрокомбинат «Ждановичи» выявлено, что на предприятии достаточно оптимизирован процесс выбора поставщиков, вопросы, возникающие при взаимоотношениях с ними, решаются в рабочем порядке.

Однако, учитывая специфику деятельности предприятия (производство, для которого часть сырья и материалов закупается на постоянной основе, другая – периодически, по мере необходимости), в плане совершенствования хозяйственных связей с поставщиками можно рекомендовать проведение тендерных закупок для выявления наиболее приемлемых условий поставок. На наш взгляд, такая схема даст максимальный результат экономии денежных средств, направляемых на закупку сырья, и позволит выявить наиболее заинтересованных поставщиков (особенно вновь организованные фирмы).

Хотя основная часть поставщиков, с которыми работает отдел закупок МРУП «Агрокомбинат «Ждановичи», являются производителями («Слуцкий комбинат хлебопродуктов», ОАО «Беларуськалий» и другие), можно рекомендовать проведение тендерных закупок по таким статьям, как «запчасти и материалы для ремонта» и «минеральные удобрения». На рынке Беларуси и России присутствует огромное количество предприятий, производящих продукцию данного направления. Тем более, что проведение тендера как способа выбора наиболее адекватного решения стоящей перед предприятием задачи, в последнее время становиться распространенной практикой.

Для изучаемого предприятия, на наш взгляд, наиболее оптимальной разновидностью тендера будет «тендер цены», поскольку специалисты отдела закупок точно знают, какой вид товаров, в каком объеме и в какие сроки потребуются предприятию для выполнения производственной программы. А исполнители (участники тендера) выдвигают свои предложения по конкретным видам товаров, дополнительным услугам – и главное по цене. Этот вид тендеров, как правило, не приносит сюрпризов ни компании-заказчику, ни участникам тендера. Выбор между подрядчиками производиться главным образом по цене.

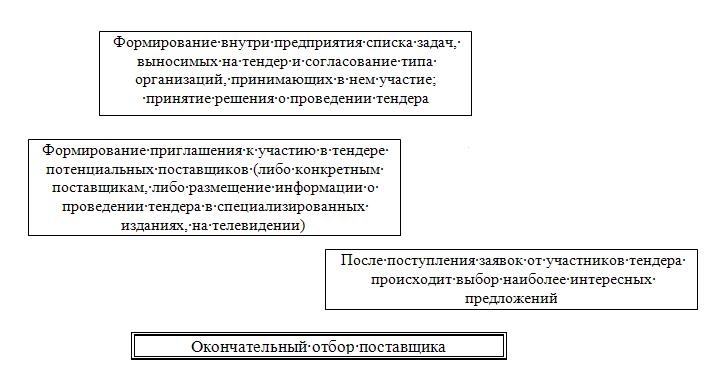

Можно рекомендовать следующую схему проведения тендера (рисунок 2):

Рисунок 2. Этапы проведения тендера.

Примечание. Источник: собственная разработка.

Как видно из приведенной на рисунке 2 схемы, работа над тендером не представляет непреодолимых проблем с точки зрения организации. Главная сложность в этом процессе кроется именно в осознании заказчиком решаемой проблемы и выборе адекватного решения.

Рассчитаем экономическую эффективность (экономию) приобретения товаров при проведении тендера по закупке минеральных удобрений.

Текущие затраты по данному проекту составят:

- дополнительная оплата персоналу;

Поскольку на начальном этапе выделение тендерного отдела будет нецелесообразным, то данную функцию можно возложить на 3 работников отдела закупок. Денежное вознаграждение за дополнительную нагрузку составит 1,3 млн. руб. для каждого работника, итого 1,3*3=3,9 млн. руб., отчисления от заработной платы в ФСЗН (35%) составят 3,9*35%=1,37 млн. руб., в Белгосстрах (0,6%) составят 3,9*0,6%=0,03 млн. руб.

Итого дополнительная оплата с отчислениями 3,9+1,37+0,03=5,3 млн. руб. в месяц.

- размещение информации о проведении торгов в СМИ в течение 14 дней перед проведением, по 6 тендерам в год, итого 84 дня, стоимость которой составит 4,2 млн. руб.

- рассылка приглашения о проведении торгов потенциальным покупателям: стоимость рассылки составит 0,03 млн. руб. за приглашение, 12 покупателям, 6 раз в год – итого 0,03*12*6=2,16 млн. руб.

Итого текущие затраты в год составят:

5,3*12=63,6 млн .руб. (зарплата с отчислениями) плюс 4,2 млн. руб. (размещение информации) плюс 2,16 млн. руб. (почтовая рассылка) получим 69,96 млн. руб.

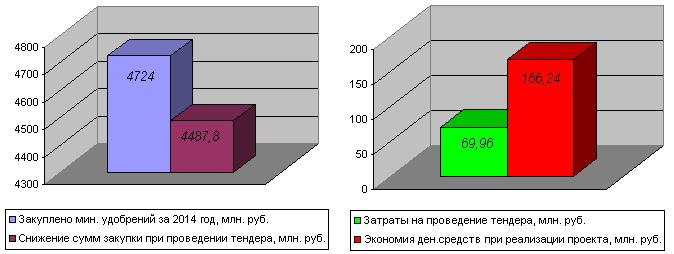

Учитывая то, что в 2014 году было закуплено минеральных удобрений на 4724,0 млн. руб., вполне справедливо будет предположить, что при проведении тендерных закупок снижение предлагаемой цены составит минимум 5%. Данная величина в рублевом эквиваленте будет равна примерно 236,2 млн. руб. в год.

Для большей наглядности отразим данное предложение на графиках (рисунок 3).

Рисунок 3. Результаты предложения по проведению тендера

Примечание. Источник: собственная разработка.

Учитывая затраты в размере 69,96 млн. руб. и размер снижения суммы закупок 236,2 млн. руб. величина экономии составит 166,24 млн. руб. в год. Таким образом, за год освобождаются денежные средства в размере 166,24 млн. руб., которые можно направить на пополнение оборотных средств.

Снабжение занимает одно из первых мест среди расходов фирмы. Именно поэтому даже небольшая оптимизация этих затрат принесет организации существенную выгоду. Чтобы получить наилучший результат от своей деятельности, компании необходимо подобрать поставщиков, которые максимально смогут удовлетворить ее потребности.

В заключении третьей части работы отметим, что экономический расчет внесенных предложений показал их эффективность, что должно стать основным критерием к их практическому применению.